Die Schubkräfte des Informationszeitalters haben in den letzten zehn Jahren eine nie gekannte Vernetzung der Finanzmärkte möglich gemacht. Jeder, der am globalen Netz angeschlossen ist, hat heute Zugriff auf dieselben Informationen und kann dieselben Transaktionen sekundenschnell durchführen. Im Zuge der Elektronisierung des Handels konnten immer mehr Trader in diesen Bereich eintauchen und unter anderem auch mit einer Orderbuch Scalper Strategie spekulativ tätig werden.

Der Übergang zur Informationsgesellschaft hat auch den Börsenhandel verändert. Es entstand eine Kaste von Tradern, die einen völlig neuen Handelsstil praktizieren und ein Volumen traden, welches nicht für möglich gehalten wurde. In dieser Ausgabe von TRADERS´ wollen wir Ihnen die Tricks und Techniken der offiziell als Market Maker eingestuften Daytrader vorstellen.

Market Maker

Market Maker wurden im Anfangsstadium der elektronischen Märkte eingesetzt, um die Liquidität sicherzustellen, indem sie Geld-Brief-Kurse für Kunden stellten. Da viele Trades über sie abgewickelt wurden, hatten sie hohe Handelshäufigkeiten vor- zuweisen. Später wurde diese Bezeichnung für alle Marktteilnehmer verwendet, die auch eine Vielzahl von Transaktionen durchführten. Sie ist leider ein wenig irreführend, denn diese Daytrader müssen sich nicht um Kundenorders kümmern und handeln nur auf eigene Rechnung. Insofern wären die Begriffe Tick-Trader oder Orderbuch-Scalper zutreffender.

Orderbuch Scalper Strategie

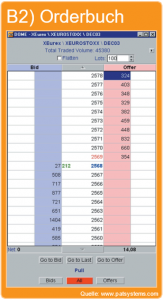

Bei den Orderbuch-Scalpern handelt es sich um eine relativ neue Gruppe von Tradern, die erst im elektronischen Zeitalter des Handels aufgetaucht sind. Im Gegensatz zum Pit-Trading, wo die Floor-Trader nur die preisnahen Angebots- (Ask) und Nachfrage-Orders (Bid) per Handzeichen für die anderen Marktteilnehmer sichtbar anzeigen, wird in vielen elektronischen Handelsplattformen sogar die Bid-/Ask-Situation der nächsten zehn Stellen offengelegt (Bild 2). Daraus ergeben sich völlig neue Betrachtungsweisen, die sich die Orderbuch-Scalper zunutze gemacht haben. Während sich der herkömmliche Daytrader an Charts, Kursformationen und Indikatoren orientiert, basiert die Entscheidungsgrundlage der Orderbuch-Scalper in erster Linie auf den Veränderungen im elektronischen Orderbuch. Die Haltedauer pro Position bewegt sich zwischen wenigen Sekunden und mehreren Minuten.

An volatilen Handelstagen kommen Top-Scalper auf bis zu 1.000 Transaktionen pro Tag mit zum Teil über 100.000 Kontrakten pro Trader. Rechnet man alle Änderungen und Löschungen von Orders hinzu, die nicht gefüllt wurden, ergeben sich 3.000 bis 5.000 Tastaturbedienungen pro Tag. Bei einem elfstündigen Handelstag an der Eurex sind das bis zu 7,5 Aktionen pro Minute, Pausen nicht eingerechnet. Neben solchen Virtuosen der Trading-Tastatur wirken normale Daytrader wie behäbige, konservative Langfristinvestoren. Denn insbesondere in Sachen Schnelligkeit können sie ihren professionellen Gegenspielern (Orderbuch-Scalpern) nicht das Wasser reichen.

Performance von Orderbuch-Scalpern

Die Performance pro gehandeltem Kontrakt hält sich bei den Orderbuch-Scalpern allerdings in Grenzen. Im Bund- und EuroStoxx50-Future kommen beispielsweise die meisten nur auf Durchschnittswerte von 0,20 bis 0,40 Ticks pro Trade, d.h. sie verdienen vor Kosten nicht mehr als 2 bis 4 Euro pro gehandeltem Kontrakt. Bild 1 zeigt anhand von 100 Trades, wie dieser Wert zustande kommt. Müssten sie bei ihren Brokern die gleichen Clearing-Gebühren zahlen wie ein normaler Daytrader (z.B. 5 Euro pro Roundturn), würden sie nur Verluste einfahren. Dank der vorteilhaften Börsengebühren an den elektronischen Börsen (insbesondere der Eurex) und den günstigen Clearing-Gebühren der Broker für hochvolumige Trader, sowie der großen Summe von Trades, gehören viele Orderbuch-Scalper aber zu den Top-Verdienern der Börse. Oftmals realisieren diese Trader jährliche Return-to-Risk-Ratios (RRR), die über dem Wert von 10 liegen.

Das RRR ist eine Kennzahl, mit deren Hilfe die Stabilität und damit auch Qualität der Performance gemessen werden kann. Das jährliche RRR ergibt sich, indem man die Jahresperformance durch die schlechteste Phase während des Jahres teilt (= höchster Wertverlust der Equity). Ein RRR von 10 bedeutet, dass diese Trader am Ende des Jahres zehnmal so viel verdienen, wie sie zwischenzeitlich maximal verloren haben. Ganz wenige Händler schaffen sogar RRR-Werte über 30. Um die Qualität dieser Händler deutlich zu machen, sei erwähnt, dass es in Europa kaum einen Fonds gibt, der auf Jahresbasis einen RRR von 3 erreicht.

Ausstattung

Um dieses Orderaufkommen professionell bewältigen zu können, verwenden die Orderbuch-Scalper in der Regel eine spezielle Trading-Software (z.B. Trading Technology, J-Trader, RTS oder Eigenentwicklungen), die auf der gewöhnlichen Trading-Plattform der Eurex aufsetzt und besondere Trading-Strategien (z.B. versteckte Quotes, die völlig automatisch gestaffelt platziert werden, Multi-Entry-Orders, sich automatisch löschende Fake-Orders, Quote-Reversals usw.) ermöglicht. Bild 2 zeigt die einfache Variante eines Orderbuches (J-Trader).

Es versteht sich von selbst, dass die verwendete Hard- und Software sowie die Leitungen zum Feinsten gehören, was der Markt momentan zu bieten hat.

Manche Händler setzen sogar Sound- Maschinen ein, die die Vorgänge im Orderbuch akustisch als Squawk Box wiedergeben. Eine elektronische Stimme gibt ständig die Quotes (= Bid-/Offer-Kurse) an und sagt, was gehandelt wurde. Je mehr Aktionen im Orderbuch stattfinden, desto hektischer und lauter wird die künstliche Stimme. Dieses Instrument sorgt dafür, dass der Trader ein gewisses Feeling für den Markt bekommt und er informiert bleibt, wenn er eine Pause einlegt. Die Entwicklungen schreiten immer weiter voran. Vielleicht kommt demnächst sogar der Joystick, mit dem die Kids der 90er aufgewachsen sind, als Trading-Instrument zum Einsatz.

Klassifizierung von Orderbuch-Scalpern

Bevor wir uns mit den Handelsstrategien der Orderbuch-Scalper beschäftigen, müssen wir zunächst eine Klassifizierung der Trader im elektronischen Orderbuch vornehmen.

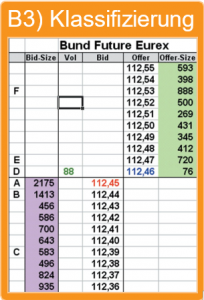

Bild 3 gibt das Schema eines Order-Buches wieder (TT und J-Trader nachempfunden). Aus Platzgründen können wir an dieser Stelle nicht näher auf Funktionalität oder Bid-/Ask-Definitionen eingehen. In der linken Spalte finden Sie Buchstaben, mit deren Hilfe die jeweiligen Interessen der Trader klassifiziert werden sollen. Für die Erläuterungen zu A, B und C wird eine Aufwärtstendenz angenommen, für D, E und F eine Abwärtstendenz.

A: In diesem Teil des Orderbuches stellen in der Regel nur mutige Bullen Quotes (Kaufangebote an andere), da sie damit rechnen müssen, ihre Kontrakte zu bekommen. In unserem Beispiel liegen Kauf-Limits vor, 2.175 Kontrakte zu 112,45 kaufen zu wollen. So nah an der Frontlinie arbeiten oftmals Pusher, die mit ihren Fake-Orders den Markt beeinflussen und weiter nach oben treiben wollen. Das Gegenstück zu A auf der Verkaufsseite ist D (im Abwärtstrend).

B: Von diesem zweiten bis hinunter zum vierten oder fünften Kurs (112,41) im Orderbuch stellen eher die Hoffnungsvollen ihre Kaufangebote in das System. Sie wollen einen noch günstigeren Preis für den Einstieg in eine Long- Position erhalten und hoffen, dass die Kurse noch mal fallen. In dieser Region arbeiten die Placers und Surfers. Das Gegenstück zu B auf der Verkaufsseite ist E (im umgekehrten Sinne).

C: Ab der fünften Stelle (112,41) liegen aus Scalping-Sicht eher irrelevante Orders im Buch, die entweder noch nicht gelöscht oder von Tradern platziert wurden, die davon träumen müssen, im Aufwärtstrend noch einen „Fill“ zu bekommen. Hier tummeln sich eher herkömmliche Daytrader und Strategen als Orderbuch-Scalper. Wenn überhaupt, dann sind es Placers, die hier zu finden sind. Das Gegenstück zu C auf der Verkaufsseite ist F.

Placers

Die Strategien der Placers sind zum einen von den trendfolgenden Dippers & Rallye Sellers hergeleitet, zum anderen aber auch mit denen der Contrarians zu vergleichen. Eine beliebte Spielart des Placers wird auch als Rebounder-Strategie bezeichnet. Bild 4 verdeutlicht diese klassische Form des Orderbuch-Scalpers anhand eines 10-Tick-Charts (keine Zeiteinstellung,sondern jeder Candle besteht aus 10 Ticks) im Bund Future. In unserem Beispiel wartet der Rebounder darauf, dass eine Trendbewegung einsetzt. In einem Aufwärtstrend platziert er ständig Kauf-Orders zwei Ticks unterhalb des aktuellen Höchstkurses (Linien in Bild 4).

Macht der Markt innerhalb des Trends ein neues High, ohne vorher die Order des Rebounders gefüllt zu haben, versetzt er seine Order entsprechend nach oben. Nach einem Fill hofft er, dass die Kurse erneut zumindest um zwei bis vier Ticks steigen. Dort realisiert er dann seinen Gewinn, wobei auch Scaling-out-Verfahren (gestaffelte Gewinnmitnahmen, Teilrealisierungen) als Ausstiegsvariante Verwendung finden. Bei einem solch kleinen Profit-Ziel riskiert der Rebounder nicht mehr als zwei Ticks pro Trade, zieht seine Verlustbegrenzung aber schnell auf das Einstiegsniveau nach, sobald eine größere Bid-Size als Sicherheit auf dem nächsthöheren Bid liegt. Sollte beispielsweise der Einstieg bei 112,45 (Orderbuch in Bild 3) erfolgt sein, könnte der Rebounder seinen Stopp nachziehen, sobald 112,46 zum Bid wird und eine größere Size aufweist. Anstelle von Stopp-Orders agieren viele Orderbuch-Scalper eher mit manuellen Market-Orders. Die Verhaltensweise für Abwärtstrends ist genau umgekehrt. Hier platziert der Rebounder ständig zwei Ticks oberhalb des Tiefstkurses Verkaufslimits.

Der News-Placer, wie Sie ihn in Bild 5 finden, ist eine weitere Handelsvariante des Placers. Bei dieser Strategie geht er davon aus, dass die Veröffentlichung von Marktdaten und Kennzahlen zu überraschenden Reaktionen der Marktteilnehmer führen, die die Kurse in einer ersten Bewegung zum Beispiel 10 bis 30 Punkte weg von ihrem letzten Niveau vor Veröffentlichung der Daten bringen.Der News-Placer platziert kurz vor der Bekanntgabe der US-Daten (Einkreisung im Chart) sowohl Bids (= Kauflimits) als auch Offers (= Verkaufslimits) im Orderbuch, da er nicht weiß, wohin die Kurse gehen werden. Oftmals werden vorherige Hochs und Tiefs (Linien in Bild 5), Kursniveaus von Gleitenden Durchschnitten oder Pivot-Marken (Linien in Bild 6) zur Order-Platzierung herangezogen. Einige Trader verwenden auch Staffelungen der Orders (z.B. alle 10 Ticks). Im Prinzip hoffen die News-Placers auf einen schnellen Pullback der Kurse nach der ersten (übertriebenen) Kursreaktion, um nahe dem Ausgangspunkt der Kursbewegung (große Einkreisung in Bild 5) Gewinne zu realisieren. In einigen Fällen können Sie sogar von einer kompletten Trendwende gemäß Fakeout-Prinzip profitieren.

Sollte die Strategie des schnellen Pullbacks (= Zurücklaufen der Kurse) nicht aufgehen, können aus kurzfristig orientierten Placers auch Positions-Trader werden, die warten müssen, bis die Kurse nach einer 3er-Staffel von Verkäufen (siehe Linien in Bild 6) zumindest wieder zum Einstandspreis zurücklaufen.

Eine solche Strategie birgt natürlich die Gefahr, dass der Markt die Placers nach einer extrem guten oder schlechten Kennzahl förmlich überrennt und überhaupt keinen Pullback ausbildet. In diesen Fällen müssen die Placers relativ schnell die Reißleine ziehen, wobei in der Regel dennoch die größten Verluste des jeweiligen Handelsmonats entstehen. Ein solches Risikoprofil ist für Einsteiger in keinster Weise zu empfehlen.

Pusher

Die Pusher stellen oftmals größere Orders in das Orderbuch (meist in den Zonen A und B sowie D und E), um andere Marktteilnehmer zu beeinflussen und zu unüberlegten Kurzschlusshandlungen zu verleiten bzw. den Markt aufzuhalten (Contrarian) oder weiter in eine Richtung zu treiben (Drivers). Bild 7 zeigt die Stellen im Chart auf, an denen die Pusher aktiv werden.

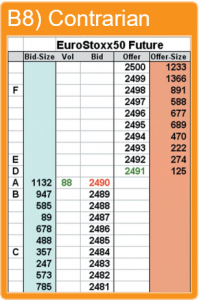

Bei Punkt 1 handelt der Markt auf dem Niveau des vorherigen Tiefs (horizontale Linie) bei 2.490. Ein Bruch dieses Levels würde nach der klassischen Chartlehre weiteres Abwärtspotenzial ermöglichen, ein Halten könnte dagegen als Doppelboden mit entsprechendem Aufwärtspotenzial eingestuft werden. Der Contrarian-Pusher möchte sich diese Interpretationen zunutze machen, indem er die Chart-Trader beim ersten Durchbruchsversuch durch große Kauflimits in dem Glauben lässt, dieser Level würde halten. Bild 8 zeigt diese Situation analog im Orderbuch. Der Pusher hat im Bereich A und B größere Kauflimits (siehe Bid Size 1.132 auf der 2.490) platziert, um den Markt aufzuhalten. Gleichzeitig fängt er an, erste Käufe bei D bzw. 2.491 zu tätigen, um anderen Marktteilnehmer Mut zu machen, ebenfalls zu kaufen (insbesondere den Anhängern der Doppelboden-Interpretation) bzw. die Offerer dazu zu bewegen, ihre Offers zu löschen.

Es kann durchaus sein, dass dem Pusher noch einige Kontrakte per Verkauf geschickt werden (wie in unserem Beispiel die 88 – siehe Volumen-Spalte = Last Traded Volume in Bild 8), bevor das Marktsentiment dreht und der Prozess des Kaufens einsetzt, wodurch die Kurse wieder steigen.

In der Zwischenzeit hat der Pusher bereits diverse Glattstellungsorders und Short-Entry-Order im Bereich 2.494/2.495 platziert. Dank des Nachziehens seiner großen Kauf-Limite unterstützt er den weiteren Anstieg der Kurse, wobei er mittlerweile versucht, keine Fills mehr auf seine Kauflimits zu bekommen, da sein ursprüngliches Ziel ist, die Doppelboden-Chartisten auf die falsche Fährte zu führen und selber Short zu gehen.

Hierzu setzt er ein automatisches Order-Update ein, das seine Order über Programmierschleifen (z.B. Change-Befehle) gemäß dem First-in/first-out-Prinzip innerhalb der Bids immer an letzter Stelle hält. Nehmen wir an, der Markt wäre bis auf 2.494 gestiegen und auf der Bid-Seite stünden schon wieder 1.132 Kontrakte im Buch (bei 2.494), von denen 1.000 ihm gehörten, dann würden bei einem Verkauf zuerst die anderen 132 Bids gefüllt werden. Sobald zu viele seiner 1.000 Bids verkauft wurden, löscht sich diese Fake-Order (nur als Trick gedacht) automatisch. Dank der hohen Bid-Size auf dem 2.494er-Level (unsere Annahme für dieses Beispiel) und der bisherigen Wende kaufen die Doppelboden-Anhänger weiterhin die Offers auf 2.495 in der Hoffnung auf weiter steigende Kurse. So langsam wundern sie sich aber (siehe Bild 7, Zone zwischen Punkt 1 und 2), warum der Markt nicht weiter steigt, schließlich stehen auf der Offer-Seite nur wenige Kontrakte.

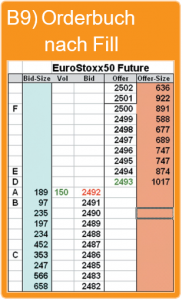

Was die Käufer nicht wissen oder wussten, ist die Tatsache, dass der Pusher auf der 2.495 eine große Verkaufsorder platziert hat, die Dank desTools Versteckte Quotes automatisch kleinere Mengen seiner großen Verkaufsorder auf die Offerseite gibt, sobald dort weniger als x-Kontrakte sind. Sollte beispielsweise ein Käufer alle restlichen Offers auf der 2.495 wegkaufen und zusätzlich 100 Kontrakte hineinstellen, würden diese Lots in Sekundenschnelle mit mehreren automatischen Kleinorders durch das Versteckte-Quotes-Instrument wegverkauft werden. Dadurch kann der Pusher seine wahren Absichten ein wenig verbergen. Sobald der Pusher auf diese Weise seine Long-Positionen losgeworden ist, die er zu Beginn der ganzen Aktion gekauft hatte, und gleichzeitig eine bestimmte Short-Position aufbauen konnte, löscht er plötzlich seine großen Bids auf der 2.494 und 2.493, verkauft mehr als die restlichen 132 Kontrakte per Market-Order und platziert größere Orders auf der Offer-Seite bei 2.494 bzw. 2.493, um den Markt nach unten zu treiben. Das Orderbuch kann dann so aussehen wie in Abbildung 9.

Völlig überrascht von dieser Wende fangen auch die Doppelboden-Anhänger an, ihre Long-Position aufzulösen, weil sie nun befürchten müssen, dass die Kurse doch neue Tiefs ansteuern. Im Zuge dieser Verkaufswelle kann der Pusher mit dem Nachziehen seiner großen Offers den Markt mehrere Ticks nach unten treiben (= Driver-Strategie) oder sogar eine Panikwelle auslösen, von der seine Short-Position profitiert. In unserem Beispiel bleiben die Kurse zunächst bei 2.490 stehen (siehe Punkt 2 in Bild 7). Dort kann das ganze Spiel von vorne beginnen. Jedoch laufen die Kurse dieses Mal nur bis 2.492, bevor ein Durchbruch unter die 2.490 erfolgt, bei dem der Pusher erneut Short ist. Unterhalb dieser Marke werden dann die trendfolgenden Chart-Trader Short-Positionen aufbauen, indem sie die vom Pusher bei 2.487/88 (siehe Punkt 3 in Bild 7) per Versteckte-Quotes-Tools platzierten Bids verkaufen.

Wenn der Pusher die Profits seiner Short-Position bei 2.487 realisiert hat, platziert er große Orders auf der Bid-Seite, um den Markt wieder nach oben zu treiben. Bei dieser Bewegung stellt der eine oder andere Trendfolger seine Short-Position glatt, weil er annehmen muss, dass es sich um einen False Breakout gehandelt hat und der Markt nun eine Trendwende vollzieht. Bei 2.490 geht der Pusher mit der bewährten Vorgehensweise erneut Short (siehe Linie der =Sell-Markierung), um den Markt wieder nach unten zu treiben. Während ein herkömmlicher 5-Min-Chart-Trader kaum etwas von dieser Treibjagd mitbekommt, festigen die Pusher ihren Ruf als aktivste und umsatzstärkste Trader unter den Orderbuch-Scalpern. Im rechten Teil des Charts ist ein weiteres Beispiel für diesen Trading-Stil gegeben.

Surfers die Momentum-Trader

Die Surfer sind mit den Momentum-Tradern zu vergleichen. Sie versuchen einen kleinen Teil der Marktbewegungen mitzunehmen.Meist warten sie ab, bis die Kurse ein gewisses Momentum entwickelt haben, um dann quasi auf den fahrenden Zug aufzuspringen bzw. die Kurswelle zu reiten. Nach wenigen Ticks oder mit dem ersten Abflauen einer Kursbewegung nehmen sie Gewinne mit. Bild 9 macht die grundlegende Vorgehensweise deutlich. In diesen Beispielen geht der Surfer auf dem Niveau des vorherigen Hochs Long und auf dem Level des vorherigen Tiefs Short (nicht zwingend notwendig), um zwei Ticks später die Gewinne zu realisieren. Dabei riskieren sie selten mehr als einen Tick Verlust. Mit Hilfe des Multi-Order-Instrumentes der Trading-Plattformen werden beide Orders gleichzeitig platziert,d.h. sobald er seinen Trade-Button drückt, kauft/verkauft er eine bestimmte Anzahl Kontrakte und platziert automatisch x- Ticks (dies variiert je nach Trader und Markt) darüber/darunter ein Verkaufslimit/ Kauflimit, um die Position glattstellen zu können.

Manche Surfer platzieren sogar erst die Glattstellungsorder, bevor sie in den Markt gehen. Bei dieser Variante wartet der Surfer, bis sich die Kurse bis auf x-Ticks dem Niveau der Glattstellungsorder genähert haben, um erst dann per Market-Order den Einstieg vorzunehmen. Das vorzeitige Platzieren der Glattstellungsorder erhöht aufgrund des First-in/First-out-Prinzips der elektronischen Handelsbücher die Wahrscheinlichkeit, einen Fill zu bekommen. Die Surfer benötigen in der Regel keine Charts, sondern sind vollkommen auf die Ereignisse im Orderbuch fixiert. Sie weisen die stabilsten Performance-Kurven auf. Einige Vertreter dieses Handelsstils schaffen es, über eine Periode von mehreren Monaten oder gar einigen Jahren jeden Tag mit Profit abzuschließen. Die RRR-Werte sind dann entsprechend astronomisch hoch.

Analytics

Während Forscher im IT-Bereich bereits Gene rechnen lassen und am Konzept des Gehirns als Festplatte basteln, müssen sich die meisten Händler in der überwiegenden Anzahl der Fälle mit einer relativ veralteten Technik (manuelle Trading-Software) herumplagen. Obwohl in den Finanzmärkten täglich Multimilliarden-Dollar-Geschäfte abgewickelt werden, steht der Forschungsaufwand für Instrumente, mit denen man die Märkte in den Griff bekommen und die Gelder besser verwalten könnte, in keinem Verhältnis zu den Summen, die bewegt werden. Dass Technologie in dem rapiden Wandel der Finanzmärkte mehr und mehr zum Erfolgsfaktor wird, zeigen die Ansätze der Analytics.

Während die meisten Orderbuch-Scalper aus dem scheinbaren Wirrwarr der Quotes im Orderbuch Muster noch immer manuell herausfiltern müssen, die ihnen helfen, Handelsentscheidungen zu treffen (z.B. Fake- Order eines Pushers), haben sich die Analytics zum Ziel gesetzt, die Eigenarten und Verhaltensweisen des Orderbuches systematisch zu erforschen. Seitdem man Daten aus dem elektronischen Orderbuch in Realtime herauslesen und weiterverarbeiten kann, ergeben sich hier vielfältige Ansätze.

Vor einigen Jahren veröffentlichte der Autor dieses Artikels einen Ratio-Ansatz, bei dem man die Summe aller Bids zwischen der zweiten und fünften Stelle im Orderbuch durch die entsprechende Summe aller Offers dividierte. Anhand dieser einfachen Kalkulation ließen sich schon damals bestimmte Verhaltensmuster der Marktteilnehmer erkennen, die im Trading umgesetzt werden konnten.

Mittlerweile haben die Analytics weiter aufgerüstet und bearbeiten die Daten mit neuronalen Netzten und speziellen Analyseprogrammen. Dadurch können kleinste Reaktionen auf bestimmte Ereignisse im Orderbuch und regelmäßig auftauchende Verhaltensmuster von Marktteilnehmern erkannt und im Trading ausgenutzt werden. Während ein Pusher zum Beispiel noch vor wenigen Jahren relativ unerkannt den Markt immer wieder mit der gleichen Strategie nach oben treiben konnte (z.B. 1.500 auf die Bid-Seite stellen und ein paar Sekunden später stückweise 100 Kontrakte auf der Offer-Seite wegkaufen), haben die Think als die schnellsten manuell operierenden Tastatur-Virtuosen.

Kurioserweise beklagen sich seit einigen Monaten immer mehr Top-Scalper darüber, dass sich das Verhalten des Orderbuches komplett geändert hätte und es wesentlich schwerer sei, Geld zu verdienen. Darüber hinaus wurde festgestellt, dass es mittlerweile immer mehr Cross-Market-Manipulationen gibt, die ebenfalls auf automatische Handelsprogramme schließen lassen. So wird beispielsweise minutenlang der Bund-Futures mit großen Market-Orders nach unten gepusht, während der FDAX und EuroStoxx50 mit großen Offers am Ansteigen gehindert werden. Etwas später folgt dann ein plötzlicher Breakout dieser beiden Märkte nach oben, obwohl sich der Bund-Future längst wieder erholt hat und ebenfalls steigt.

Aus heutiger Sicht ist daher auch zu erwarten, dass die zunehmende Digitalisierung der Märkte die Trading-Welt weiter verändern bzw. revolutionieren wird. Umfangreiche Handelsdaten werden künftig multimedial und mehrdimensional aufbereitet und dann in virtuellen Datenräumen dargestellt, in denen Trader nicht mehr einzelne Orders eingeben, sondern mit voll automatischen Trading-Plattformen komplexe Handelsstrategien steuern, die einem High-Tech-Computerspiel ähneln. Wenn Sie Ihre Phantasie ein wenig anregen wollen, schauen Sie mal bei www.maxussystems.com hinein. Dort wird bereits ein virtuelles Analyseprogramm vorgestellt.

Erich Florek ist ein führender Experte auf dem Gebiet des Tank-Instrumente der Analytics längst herausgefunden, was nötig ist, um diesen Trader zur Aufgabe seines Vorhabens zu technisch orientierten Day Tradings. Als erfolgreicher Futures-Fund-Manager entwickelte der renommierte Buchautor diverse computergestützte Handelsstrategien und performance-optimierende Coachingmodule. Mittlerweile betreut Florek ein Team von Top- Tradern, hält Trading-Seminare für die International Faculty of Finance und berät Banken beim Aufbau profitabler Eigenhandelsabteilungen. Im nächsten Jahr wird er auch Seminare für Privatpersonen anbieten.

Der Original-Artikel erschien in der Ausgabe 02.2018 im Magazin TRADERS´. Da es sich um einen historischen Beitrag handelt, können sich Personen-, Firmen- und Produktdaten, Webseiten, Software, Strategien, Marktphasen, gesetzliche Regelungen und anderes verändert haben bzw. ungültig geworden sein. Die Aktualität des Artikels bezieht sich somit stets auf das Erscheinungsdatum.

- Finden Sie hier einen weiteren interessanten Artikel: Dr. Gregor Bauer und Volker Knapp: System Stochastik Trader

- Folgen Sie der Traders-Mag Gruppe auf TradersYard…

- Informieren Sie sich über die neuesten Ausgaben des Traders-Magazine…

- Melden Sie sich zu den TradersMag Daily-Briefings an…

Featured by TradersYard und AgenaTrader