Die Theorie

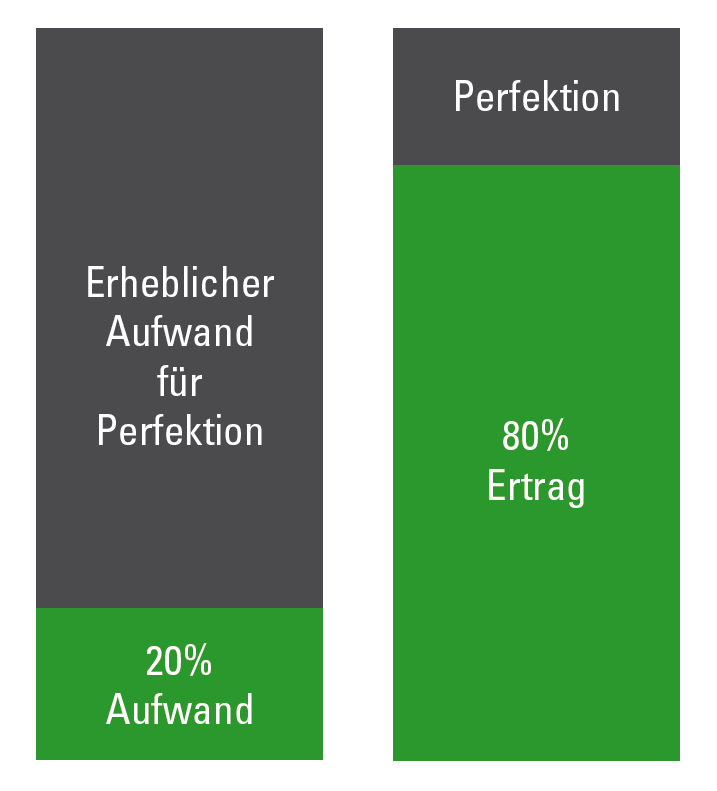

Der in Paris geborene Vilfredo Pareto (1848 bis 1923) war ein italienischer Wirtschaftswissenschaftler, Ingenieur und Soziologe. Er untersuchte Anfang des 20. Jahrhunderts die Verteilung des Volksvermögens in Italien. Dabei entdeckte er ein statistisches Muster, welches später nach ihm benannt wurde: das Pareto-Prinzip. Er stellte fest, dass 80 Prozent des Bodenbesitzes 20 Prozent der Bevölkerung gehörten. Diese Erkenntnis brachte ihm zunächst heftige Kritik, da er nach der Entdeckung den italienischen Banken die Empfehlung gab, sich aus Gründen der Effizienz nur auf 20 Prozent der reichsten Kunden zu konzentrieren. Erst nach weiteren Untersuchungen in den verschiedensten Bereichen, welche dieses Verhältnis bestätigten, wurde seine Idee akzeptiert. Somit konnte festgehalten werden, dass 80 Prozent der Ergebnisse mit 20 Prozent des Aufwands zu erreichen sind. Die Analyse der Kennzahlen einer Strategie zeigt, wie diese Verteilung im Trading ebenfalls Anwendung finden kann. Folgt man weiter diesem Prinzip, so ist im Umkehrschluss das Streben nach Perfektionismus kontraproduktiv. Denn jegliche Zielerreichung über 80 Prozent hinaus erfordert im Verhältnis einen erheblichen Mehraufwand (Bild 1).

B1 Pareto-Prinzip

Die Grafik zeigt das klassische Verhältnis nach dem Pareto-Prinzip. Durch richtige Prioritätenverteilung lassen sich oft 80 Prozent der Ziele mit 20 Prozent Einsatz erreichen. Jede weitere Anstrengung für die restlichen 20 Prozent und damit das Erreichen von Perfektion stehen in signifikanter Unverhältnismäßigkeit.

Quelle: eigene Grafik des Autors

Laut Pareto ist dieses Prinzip aussagekräftiger und konkreter, je länger die untersuchte Periode andauert und je größer die Anzahl der untersuchten Informationen ist. Weiterhin sind auch Abweichungen der Verhältnisse wie zum Beispiel 90/10 oder im Extremfall 99/1 zulässig. Je höher die Abhängigkeit der betrachteten Informationen, desto näher kann das Verhältnis Richtung 100 streben. Zudem muss die Summe des Verhältnisses auch nicht zwingend immer genau 100 ergeben. Entscheidend ist der Kerngedanke, dass eine geringe Menge an Aufwand eine im Verhältnis große Menge an Ergebnis liefern kann.

Hier gängige Beispiele der klassischen 80/20-Regel:

- Unternehmen machen mit 20 Prozent ihrer Kunden 80 Prozent ihres Umsatzes.

- Im Vertrieb sind 20 Prozent der Verkäufer für 80 Prozent des Umsatzes verantwortlich.

- Für 80 Prozent des Online-Verkaufs sind 20 Prozent der Webseiten verantwortlich.

- 80 Prozent der Software-Anwender nutzen 20 Prozent der Funktionen.

- 80 Prozent der Verkehrsteilnehmer befahren nur 20 Prozent der möglichen Straßen.

- 20 Prozent der Kleidungsstücke werden in 80 Prozent der Zeit getragen.

- 80 Prozent der Kalorien werden mit 20 Prozent der Nahrung aufgenommen.

In der heutigen Zeit wird das Pareto-Prinzip meist im Zeit- und Projekt-Management angewandt, um Prioritäten besser zu erkennen, und damit die Produktivität und Effektivität zu steigern. Durch diese Prüfung werden auch Schwachstellen herausgearbeitet, die wenig effektiv sind und möglicherweise eliminiert werden können.

Pareto und Trading

Schauen wir uns nun an, wie das Pareto-Prinzip und Trading zusammenpassen? Dafür müssen zunächst die Rahmenbedingungen geklärt sein. Dann können alle nötigen Zahlen hinzugezogen und ins Verhältnis gesetzt werden, um abschließend Sinn und Unsinn zu erkennen und zu bewerten.

Wie jedes Unternehmen sollte auch der Trader Buch führen über die eingegangenen Trades. Beim Trading wird dies auch als Trading-Journal bezeichnet, welches alle vorliegenden Informationen einer Position beinhaltet. Durch diese Aufzeichnungen können nach einer bestimmten Periode die getätigten Trades ausgewertet werden. Das Ziel einer Auswertung kann vielfältig sein. Beispielsweise kann daraus abgeleitet werden, welche Strategie am besten funktioniert oder in welchen Phasen eine bestimmte Strategie profitabler ist. Weiterhin können aus einem Journal gängige Kennzahlen einer Strategie berechnet und ausgewertet werden. Neben den bekanntesten Ergebnissen – Performance und Trefferquote – sind auch Payoff-Ratio, Erwartungswert, Drawdown und die Anzahl der Gewinn- und Verlust-Trades wichtige Informationen, um zu erkennen, wie erfolgreich das Trading in der untersuchten Periode war. Im Umkehrschluss kann einem Journal entnommen werden, was im Detail nicht funktioniert und welche Veränderungen gegebenenfalls nötig sind. Wo kann aber nun das Pareto-Prinzip seine Anwendung finden? Und welche Erkenntnisse können daraus gezogen werden?

Um das zu beantworten, bedienen wir uns der Kennzahlen einer Strategie, die vom Autor in der diesjährigen TRADERS´ März-Ausgabe vorgestellt wurde (im Shop unter www.traders-media.de erhältlich). Da es beim Pareto-Prinzip um die Betrachtung von Verhältnissen geht, prüfen wir erst einmal, welche der genannten Kennzahlen einer Strategie den Aufwand und welche den Ertrag darstellen. Den Aufwand – oder anders gesagt das Risiko – stellen die eingegangenen Trades dar. Wie oft musste der Trader vor dem Monitor sitzen und eine Entscheidung treffen, die zu einem Trade führte, der ein Risiko mit sich brachte? Dem wird der Ertrag seiner Handlung gegenübergestellt. Welche Ergebnisse haben seine Entscheidungen und die damit verbundenen Trades erreicht? Der Ertrag wird in der Performance ausgedrückt. Danach wird das Verhältnis zwischen den eingegangenen Trades und der erreichten Performance untersucht. Aber auch das Verhältnis von positiven Trades und Performance soll unter die Lupe genommen werden.

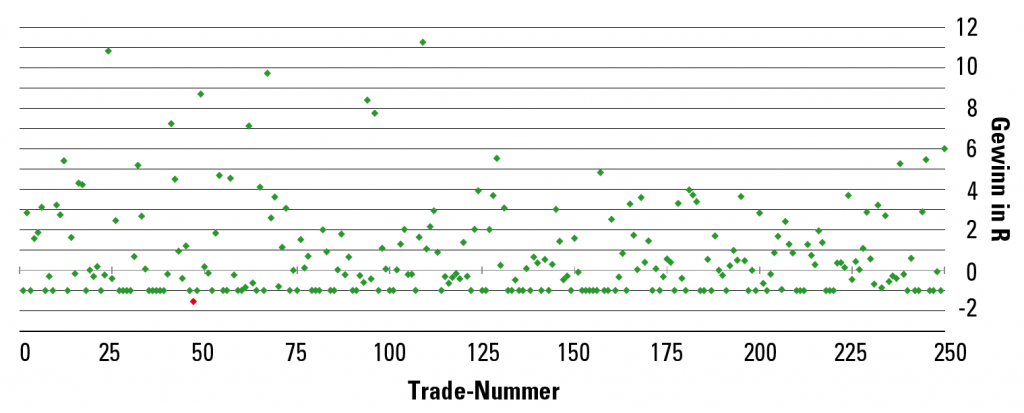

B2 Darstellung der Verteilung aller Trades

Diese Grafik stellt die Bedeutung der alten Börsenweisheit „Verluste begrenzen und Gewinne laufen lassen“ in ihrem Kern dar. Der X-Achse ist die Anzahl der Trades zu entnehmen. Die Y-Achse zeigt den risikofachen Gewinn beziehungsweise Verlust. Es ist gut zu erkennen, dass die Verlust-Trades bei einem vordefinierten Risiko ausgestoppt wurden, die Gewinne dagegen die Möglichkeit der Entfaltung bis zum Zwölffachen hatten.

Quelle: eigene Berechnung des Autors

Zur besseren Veranschaulichung zeigt Bild 2 die Verteilung der Trades. Dabei stehen drei Informationen im Fokus:

- Anzahl der gesamten Trades: 250

- Anzahl der positiven Trades: 122

- erreichte Performance: 190 Prozent

Nochmal zur Erinnerung: Pareto behauptet, dass 80 Prozent Ertrag mit 20 Prozent Aufwand zu erreichen sind; Abweichungen wären dabei möglich. Folgend werden Thesen aufgestellt, welche die Zahlen in verschiedenster Weise ins Verhältnis setzen (Tabelle 1).

T1 Übersicht der Thesen und deren Ergebnisse

| These | Einsatz | Ertrag | Anzahl Trades laut These | Performance laut These | Tatsächlich erreichte Performance | Anteil an Gesamt-Performance | Pareto-Verhältnis |

| 1 | 20% | 80% | 50 | 152% | 226% | 119% | 20/119 |

| 2 | 10% | 80% | 25 | 171% | 150% | 79% | 11/79 |

| 3 | 12% | 80% | 30 | 168% | 168% | 88% | 12/88 |

| 4 | 20% | 80% | 24 | 152% | 146% | 77% | 20/77 |

| 5 | 10% | 90% | 12 | 171% | 93% | 49% | 10/49 |

In der Tabelle ist gut zu erkennen, dass die Thesen 1 und 5 nicht auf das Pareto-Prinzip zutreffen, dagegen These 2 und insbesondere die Thesen 3 und 4 eindeutig ein Verhältnis des Prinzips darstellen. These 3 zeigt beispielsweise, dass mit zwölf Prozent der eingegangenen Trades eine Performance erreicht wurde, welche 88 Prozent der Gesamt-Performance ausmacht.

Quelle: eigene Berechnung des Autors

Die erste These besagt, dass 20 Prozent der gesamten Trades (Anzahl 50) 80 Prozent der Performance (152 Prozent) erwirtschaften. Die tatsächliche Summe der 50 erfolgreichsten Trades beträgt 226 Prozent – Verhältnis: 20/119.

Die zweite These lautet: Zehn Prozent der gesamten Trades (25) erwirtschaften 90 Prozent der Performance (171 Prozent). Tatsächlich ergeben die besten 25 Trades insgesamt 150 Prozent und somit 79 Prozent der Gesamt-Performance. Wir kommen der Sache also schon näher – Verhältnis: 10/79. Auch wenn dieses Verhältnis nicht zum klassischen Pareto-Prinzip passt, ist die Erkenntnis nicht minder beeindruckend. Nur 25 Trades, also zehn Prozent aller eingegangenen Trades, erwirtschafteten eine Performance von 150 Prozent!

Aufbauend auf den ersten Erkenntnissen mit dem Ziel, möglichst nah an die besagten 100 heranzukommen, wollen wir es mit einer dritten These versuchen: Zwölf Prozent der gesamten Trades (30) ergeben eine Performance von 168 Prozent. Der Anteil an der Gesamt-Performance beträgt somit 88 Prozent – ein Verhältnis von 12/88.

Nachdem wir uns die Anzahl aller getätigten Trades angeschaut haben, prüfen wir nun das Verhältnis der positiven Trades zur Performance. Die vierte These besagt, dass 20 Prozent der positiven Trades (24) 80 Prozent der Performance (152 Prozent) erwirtschaften. Tatsächlich machen die erfolgreichsten 24 Trades eine Performance von 146 Prozent aus. Das sind 77 Prozent der Gesamt-Performance. In diesem Fall greift das Prinzip mit einem Verhältnis von 20/77.

Die letzte These lautet: Zehn Prozent der positiven Trades (12) erwirtschaften 90 Prozent der Performance (171 Prozent). Diese These ist nicht korrekt. Die zwölf erfolgreichsten Trades erwirtschaften 93 Prozent, was 49 Prozent der Gesamt-Performance ergibt – Verhältnis: 10/49.

Die Lösung

Was kann der Trader nun daraus ableiten? Spart er wie eingangs beschrieben tatsächlich 80 Prozent seiner Zeit, wenn er auf 20 Prozent seiner Performance verzichtet?

Aufmerksame Leser und aktiver Trader haben die Antwort wahrscheinlich schon parat. Grundsätzlich kann festgehalten werden, dass das Pareto-Prinzip auch im Trading seine Berechtigung findet. Die zu Anfang beschriebenen Verhältnisse von Aufwand und Ertrag decken sich mit den erzielten Ergebnissen: Zwölf Prozent aller eingegangenen Trades haben 88 Prozent und 20 Prozent der positiven Trades haben 77 Prozent der Performance erwirtschaftet. Die Analyse der Kennzahlen einer Strategie zeigt deutlich, dass sich der Aufwand in einem günstigen Verhältnis zu den Erträgen bewegen kann. Führt man sich diese Zahlen mit Blick auf Bild 2 bewusst vor Augen, so wird einem der Grund dafür schnell klar. Die Gewinn-Trades erwirtschaften ein Vielfaches im Vergleich zu den Verlust-Trades. Jetzt müsste der Trader nur noch die Trades eingehen, welche weitläufige Gewinner werden und auf den Rest verzichten.

Doch genau dieser direkte oder indirekte Einfluss ist, anders als bei den vorab genannten Beispielen, nicht möglich. Ein Unternehmen kann sich auf die 20 Prozent umsatzstärksten Kunden fokussieren, der Verkehrsteilnehmer kann alternative Routen wählen und die Kleidung kann breiter ausgewählt und seltener getragen werden. Aber die Verlust-Trades auszulassen und die Gewinn-Trades einzugehen, gleicht dem Wunsch, die Kurse voraussagen zu können.

Was Sie aber tun können: Verluste begrenzen und Gewinne laufen lassen! Das wäre zum Beispiel mit festen Stoppmarken und einem strikten Risiko-Management machbar.

Fazit

Trading ist auch bis zu einem gewissen Grad Wissenschaft. Wie wir anhand des Beispiels gesehen haben, lässt sich somit auch das Pareto-Prinzip auf das Trading beziehungsweise die Auswertung einer Strategie anwenden. Die Betrachtung der Kennzahlen einer Strategie ist entscheidend, um fundierte Entscheidungen zu treffen und die Effektivität des Handels zu maximieren. Auslassen kann man die Verluste zwar nicht, allerdings müssen diese nach der altbekannten Börsenweisheit „Verluste begrenzen und Gewinne laufen lassen“, nicht zu groß werden. Der Trader hat es in der Hand.

Der Original-Artikel erschien in der Ausgabe 04.2018 im Magazin TRADERS´. Da es sich um einen historischen Beitrag handelt, können sich Personen-, Firmen- und Produktdaten, Webseiten, Software, Strategien, Marktphasen, gesetzliche Regelungen und anderes verändert haben bzw. ungültig geworden sein. Die Aktualität des Artikels bezieht sich somit stets auf das

- Lesen Sie einen weiteren interessanten Artikel zum Thema: “Divergenzen als Signalgeber: Die Details machen den Unterschied”

- Folgen Sie der Traders-Mag Gruppe auf TradersYard…

- Informieren Sie sich über die neuesten Ausgaben des Traders-Magazine…

- Melden Sie sich zu den TradersMag Daily-Briefings an…

Featured by TradersYard und AgenaTrader