Erfolgreiche Intraday-Modelle sind meist schon Kunstwerke für sich, mitunter jedoch überfrachtet durch eine hohe Anzahl von Indikatoren und auffallenden Optimierungs- versuchen. Doch sollte unserer Ansicht nach das Bestreben dahin gehen, Regel- werke einfach und überschaubar zu halten und unnötigen Ballast wegzulassen. Je mehr Komponenten in die tatsächliche Handelsentscheidung eingreifen, desto anfälliger wird das System. Nachfolgend wollen wir einen recht interessanten Ansatz vorstellen, der auf einem bereits fertigen und handelsüblichen Indikator basiert und durchaus als Grundlage für weitere Experimente dienen kann. Der trendfolgende Tradingsansatz ist ein effizientes Modell, das auf der Reduktion von Komplexität basiert und klare Signale liefert.

Im folgenden wollen wir ein Intraday-Handelsregelwerk auf den EUROSTOXX 50 Future entwickeln. Als Systemausrichtung entscheiden wir uns für einen trendfolgenden Handelsansatz, der im Grunde in Kombination mit anderen Handelsansätzen (z.B. Swing-Modelle) in einem Systemportfolio zusammengefasst werden könnte, um gemeinsam eine Glättung der Ertragskurve zu erreichen.

Hierbei bedienen wir uns eines 30 Minuten-Charts des Futures sowie des klassischen Aroon-Indikators. Dieser Indikator wurde 1994 von Tushar Chande in seinem ersten Buch The New Technical Trader als trendfolgender Indikator vorgestellt, wobei dessen Berechnung von den klassischen trendfolgenden Glättungen der Kursverläufe abweicht.

Der Aroon misst hierbei im Grunde die Anzahl der Tage, die seit einem letzten Bewegungshoch (oder Bewegungstief) innerhalb einer festgesetzten Zeitspanne auftreten, wobei dies in zwei Kurven (Aroon up und Aroon down) innerhalb einer Spanne von 0 bis 100 Prozent widergespiegelt wird. Im Unterschied zu üblichen trendfolgenden Indikatoren fließt in die Aroon Berechnung jedoch keine Trendstärke ein (die sich durch die Veränderung des Abstands der Schluss- oder Hoch- / Tiefkurse zueinander ergeben würde), sondern es wird tatsächlich nur der Fakt des Vorteil, dass sich glattere Verläufe der Aroon up und Aroon down Kurven ausbilden und damit die Kontinuität eines Trendverlaufes im Mittelpunkt steht. Diesen Vorteil erkaufen wir uns jedoch mit dem Nachteil, dass schwache (aber kontinuierliche) Bewegungsimpulse genauso behandelt werden, wie kräftige Bewegungsschübe und somit zu den gleichen Kurvenveränderungen im Aroon führen.

Doch ist man sich dieses Problems bewusst, ist der Aroon im Grunde ein recht reizvoller Indikator für den Einsatz in einem trendfolgenden Handelsansatz. Der trendfolgende Tradingsansatz, unterstützt durch den Aroon-Indikator, bietet klare Einstiegspunkte für Händler, die Trends frühzeitig identifizieren möchten. Man könnte im Grunde überlegen, ob man die Signalgenerierung (auf die wir im Folgenden zu sprechen kommen) noch mit einem Dynamik- bzw. Schwungkraftfilter unterlegt. Diese sollte die offen- sichtliche Schwäche des Aroons mildern, würde in dem hier diskutierten Ansatz allerdings eher stören, da wir uns ja auf die Signalgenerierung durch lediglich einen Indikator stützen wollen.

Die Signalgenerierung

Um eine Signalgenerierung zu erzielen, wollen wir zunächst verstehen, was der Aroon uns eigentlich anzeigt. Der trendfolgende Tradingsansatz setzt hierbei auf die Auswertung der Aroon-Kurven, die in der Regel farblich dargestellt werden: Der Aroon up meist grün oder blau, der Aroon down in der Regel rot (Bild 1). Dies soll uns signalisieren, dass der Aroon up steigende Trendverläufe signalisiert, der Aroon down somit fallende Trendverläufe.

Die klassische Interpretation ist somit:

- Verläuft der Aroon up über dem Aroon down, wird ein Aufwärtstrend angezeigt,

- verläuft der Aroon up unter dem Aroon down, wird ein Abwärtstrend angezeigt,

- kreuzen sich beide Kurven, ist ein Trendwechsel möglich.

Weiterhin geht man davon aus, dass die Kontinuität eines Trends in erster Linie dadurch angezeigt wird, je höher und gleichmäßiger der jeweilige Aroon verläuft. Kann sich keine der beiden Kurven im oberen Bereich aufhalten, wird eine weitestgehend trendlose Phase unterstellt.

Oben bzw. unten wird im Aroon durch eine definierte Zone festgelegt, ähnlich wie man Extrembereiche im RSI oder Stochastic markiert. Konkret: die Aroon-Kurven verlaufen in einer Skala von 0 bis 100 Prozent, wobei hier das Niveau 0 bis 20 oder 25 Prozent als unten gilt, das Niveau von 70 oder 75 bis 100 Prozent als oben angesehen werden kann. Der Entwickler des Aroons definierte nun, dass ein Aroon up oberhalb der 70/75 Prozent einen als

stabil anerkannten, aufwärts ausgerichteten Bewegungstrend/-impuls anzeigt, ein Aroon down oberhalb der 70/75 Prozent dagegen einen als stabil anerkannten, abwärts ausgerichteten Bewegungstrend/-impuls signalisiert.

Aroon-Kurven unterhalb der 70/75 Prozent beachtet er dagegen weniger intensiv. Legt man diese Logik nun in eine praktische Signalgenerierung um, würde dies bedeuten:

- steigt der Aroon up über die obere Signallinie (z.B. 75 Prozent), sollte eine Long-Position eröffnet werden,

- steigt der Aroon down über die obere Signallinie, sollte eine Short-Position eröffnet werden.

Zunächst wollen wir diesem Ansatz folgen, da er uns logisch erscheint: wir kaufen (Long), wenn uns ein stabiler Aufwärtstrend angezeigt wird, wir verkaufen (Short), wenn uns ein stabiler Abwärtstrend angezeigt wird. Um alle Positionen abzusichern, werden wir folgendes Stopp-Kurs-Management festlegen:

Sowohl Long- als auch Short-Positionen werden mit einem 0,5-Prozent-Stopp abgesichert und einem Kursziel von einem Prozent versehen. Weiterhin wollen wir einen Zeitstopp einsetzen, da gerade Intraday-Kurse mitunter zu Phasen trägen Dahindümpelns neigen, welche plötzlich wieder durch heftige Bewegungsschübe unterbrochen werden. Damit versiegen junge Impulse ziemlich rasch, so dass ein Zeitstopp sinnvoll erscheint. Somit definieren wir: Nach Ablauf von vier Bars nach Positionseröffnung (in unserem Falle somit nach zwei Stunden), passen wir den Stopp-Kurs jeweils auf Einstand an, nach weiteren zwei Bars (eine weitere Stunde später), erhöhen wir den Stopp auf einen erwarteten Gewinn von mindestens einem halben Prozent (nur auf der Long Seite). Liegt dieser nicht vor, wird die Position damit aufgelöst.

Eine weitere Einschränkung soll sein, dass ab 18:00 Uhr keine Trades mehr eröffnet werden, laufende Positionen dagegen weiterhin abgesichert bleiben, inklusive der Stopp-Kurs-Anpassungen.

Erste Auswertung und Konsequenzen

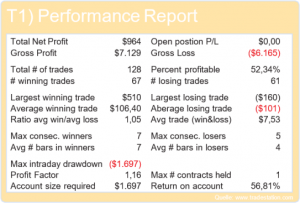

Wird diese Systematik mit dem klassischen Regelwerk und unseren Stopp-Kursen auf einem 30 Minuten Chart des EUROSTOXX 50 Futures angewandt, ist das Ergebnis zunächst wenig versprechend. Von Juni bis November wurde zwar zum Zeitpunkt der Systemauswertung ein Profit generiert, bei einem Blick auf die Ertragskurve wird aber deutlich, dass dieses Ergebnis eher zufällig zeitpunktbedingt auftrat. Die Ertragskurve ist unstetig und von überproportionalen Rückschlägen geprägt. Sehen wir uns das Protokoll an, fällt auf, dass der Drawdown sowohl in der Gesamtbetrachtung als auch in der Einzelbetrachtung der Long-, als auch Short-Trades, den Ertrag weit übersteigt. Schon hier endet die Auswertung (Bild 2).

Was lief falsch? Eine Erklärung könnte das Abwarten eines stabilen Trends sein. Der trendfolgende Tradingsansatz bietet hierbei das Potenzial, schon in einer frühen Phase eines Trends zu agieren und das System robuster gegen Drawdowns zu machen. In den letzten Monaten waren stabile und anhaltende Trends Intraday selten. Somit sollten wir überlegen, ob es nicht Sinn macht, eine mögliche Anfangsphase eines Trends abzupassen, bevor er als stabil erkannt wird (Tabelle 1).

Neuer Versuch

Somit weichen wir von den klassischen Regeln ab und orientieren uns nun an der unteren 20 Prozent-Ebene. Wird diese von der Aroon up Kurve überstiegen, gehen wir Long, wird diese Ebene von der Aroon down Linie überschritten, gehen wir Short. Alle Positionen werden nach o.g. Stopp- und Zielkurs-Management abgesichert. Alle Zeitstopps gelten ebenfalls weiterhin. Auf das 20 Prozent Niveau legen wir uns fest, um möglichst früh in den Markt zu gehen.

Zweite Auswertung

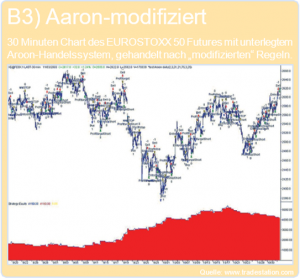

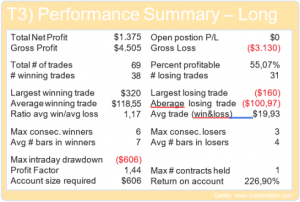

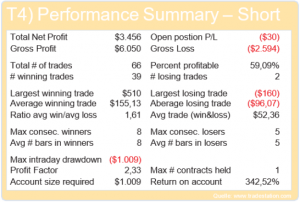

Der erste Blick gilt der Ertragskurve, die im Grunde einen akzeptablen Anstieg aufweist. Wichtig ist, dass wir diese Kurve erreichen wollten, ohne weitere Filter einzusetzen, welche eine weitere Glättung hätten bewirken sollen (Bild 3).

Von Juni bis November 2003 wurden 135 Trades generiert, insgesamt mit einer Trefferquote von 57,04 Prozent. Im Durchschnitt wurden pro Trade 35,79 Geldeinheiten verdient, wobei die durchschnittlichen Gewinn-Trades 137,08 Geldeinheiten abwarfen, während die Verlust-Trades im Durchschnitt 98,69 Geldeinheiten abgaben. Acht Gewinnern in Folge stehen sechs Verlierern in Folge gegenüber – ein Sachverhalt, der auffällt und Fragen an die Risikobereitschaft des Händlers stellt. Der größte Gewinn von bisher 510 Geldeinheiten gegenüber einem Gesamtgewinn von 4.831 Geldeinheiten ist akzeptabel, das Verhältnis Drawdown zu Gewinn macht diesen Handelsansatz jedoch nicht zu einem Renner unter Daytrading-Systemen (Tabelle 2).

Sehen wir uns jetzt noch die einzelnen Handelsrichtungen an, fällt auf, dass das hier vorliegende Handelssystem zumindest in dem hier berücksichtigten Zeitfenster die Short-Seite erfolgreicher handelte als die Long-Seite (Tabellen 3 und 4).

Schlussfolgerung

Uns erscheint zunächst der Nutzen des Aroon im Intraday- Handel recht vielversprechend. Der trendfolgende Tradingsansatz, unterstützt durch den Aroon-Indikator, bietet eine solide Grundlage für Handelsentscheidungen. Eine leichte Modifizierung der Standardversion schaffte über dem gemessenen, sehr volatilen Kursverlauf der letzten Monate ein Ergebnis, welches innerhalb eines breiter gefassten Systemportfolios durchaus nutzbringend sein kann. Weitere Modifizierungen können noch durch das Hinzufügen einer Dynamik-/Schwungkraftfilterung erfolgen. Wichtig ist allerdings auch die Reaktion des Systems bei drastischen Strukturänderungen des Marktes. Hier werden Systemanpassungen notwendig sein.

Uwe Wagner arbeitete nach seinem Studium an den Börsen in Berlin, Madrid und Wien. Seit 1991 ist er bei der Deutschen Bank in Frankfurt und begleitete dort verschiedene Positionen, zuletzt im Nostro-Handel der Bank. Daneben hält Wagner Seminare in den Bereichen Technische Analyse und Optionspreistheorie. Im Rahmen dieser Tätigkeit bildete er Trader in Russland, Spanien, Luxemburg und Deutschland aus.

Der Original-Artikel erschien in der Ausgabe 02.2018 im Magazin TRADERS´. Da es sich um einen historischen Beitrag handelt, können sich Personen-, Firmen- und Produktdaten, Webseiten, Software, Strategien, Marktphasen, gesetzliche Regelungen und anderes verändert haben bzw. ungültig geworden sein. Die Aktualität des Artikels bezieht sich somit stets auf das Erscheinungsdatum.

- Lesen Sie einen weiteren interessanten Artikel zum Thema: “Steve Cohen: Der Dirigent”

- Folgen Sie der Traders-Mag Gruppe auf TradersYard…

- Informieren Sie sich über die neuesten Ausgaben des Traders-Magazine…

- Melden Sie sich zu den TradersMag Daily-Briefings an…

Featured by TradersYard und AgenaTrader